Du commerce instantané à la saturation par l’IA générative, voici ce qui attend le marché digital chinois.

Vingt ans dans l’écosystème digital chinois m’ont appris une chose. Prédire l’avenir ici n’est pas affaire de boule de cristal. Relier les points entre ce qui se déploie déjà dans les quartiers de start-up et ce dont les conseils d’administration multinationaux débattront dans douze mois, voilà l’exercice.

Voici les signaux que je distingue pour 2026.

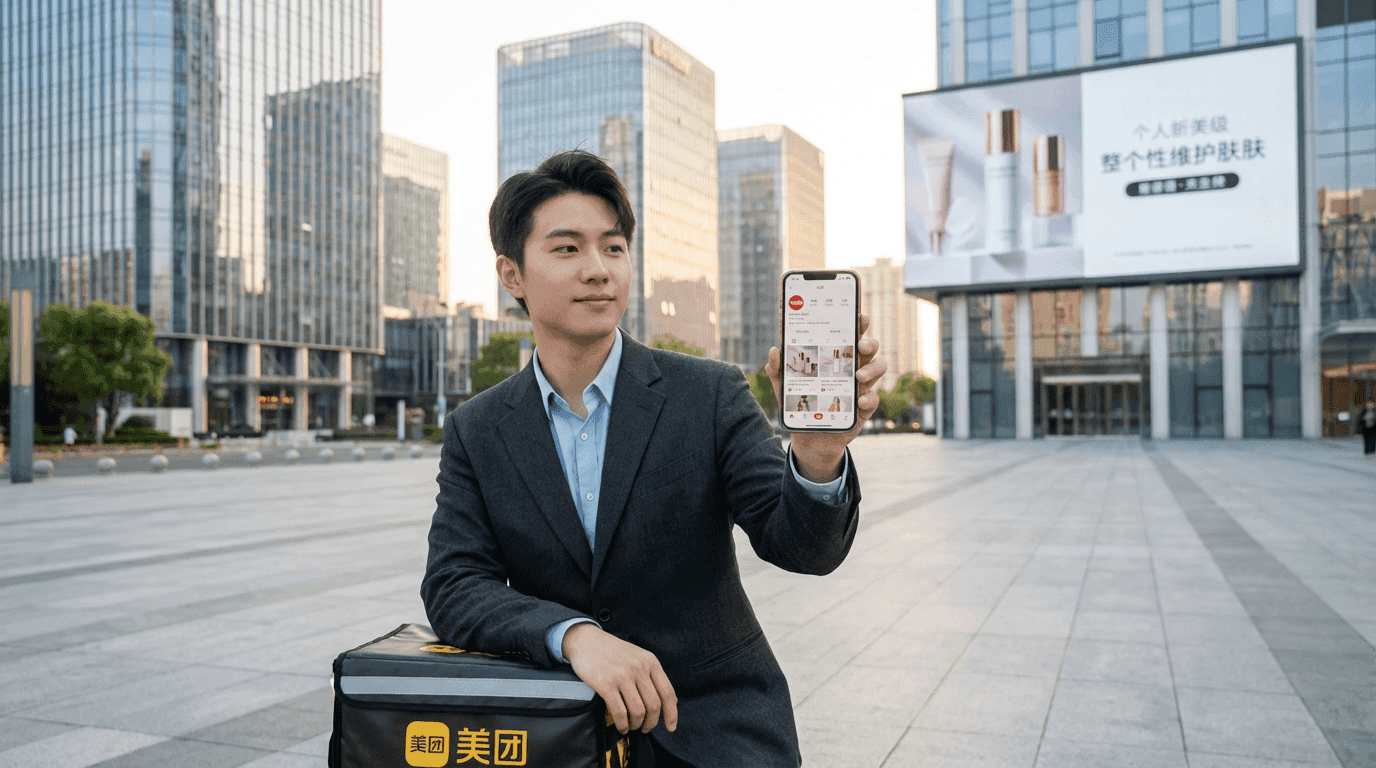

Le commerce instantané va absorber le e-commerce classique

La guerre de la livraison en 30 minutes ne fait que commencer. Ce que j’appelle le commerce instantané (即时零售, jishi lingshou) va arracher des parts de marché aux plateformes e-commerce traditionnelles tout au long de 2026.

Meituan (美团) traite déjà plus de 2 milliards de commandes en livraison instantanée par an. Ele.me (饿了么) déborde largement de la restauration : beauté, pharmacie, électronique grand public.

L’accoutumance au confort est réelle. Une fois testée, elle ne se désinstalle pas.

Tmall (天猫) et JD.com (京东) courent derrière pour bâtir des infrastructures concurrentes, mais ils adaptent des systèmes pensés pour le lendemain, pas pour 30 minutes. Les achats à fréquence élevée, soins, compléments, épicerie du quotidien, vont migrer vers les plateformes nées pour la vitesse.

Le vrai humain devient une prime : KOL et KOC valent de l’or

Voici le paradoxe que produit l’IA générative. À mesure que le contenu synthétique inonde Xiaohongshu/RED (小红书), Weibo (微博) et Douyin (抖音), la voix humaine authentique prend une valeur exponentielle.

Les marques se précipitent déjà pour verrouiller des contrats longue durée avec des KOL et des KOC éprouvés, avant que les cachets ne s’envolent. L’économie tient sur une ligne. Quand n’importe quelle marque peut générer des milliers de posts d’influenceurs IA pour quelques centimes, les humains capables de déplacer l’intention d’achat deviennent des actifs stratégiques.

Tablez sur une hausse de 30 à 50 % des cachets KOL en 2026 pour les créateurs capables de prouver la confiance réelle de leur communauté et leurs chiffres de conversion.

Le piège : repérer du vrai contenu humain va devenir plus difficile. Les plateformes devront construire des systèmes de vérification. Les consommateurs développeront leurs propres filtres d’authenticité.

Le marketing de performance bascule dans l’hyper-personnalisation à grande échelle

La vraie puissance de l’IA générative en Chine ne tient pas à la production de contenu générique. Elle réside dans la capacité à fabriquer des centaines de variantes publicitaires personnalisées, calibrées sur des dizaines de personas distincts, à budget média égal.

J’ai déjà vu des campagnes pilotes faire tourner plus de 50 variantes créatives en simultané sur Tmall, JD, Douyin, WeChat (微信) et Xiaohongshu. Chaque variante calibrée sur un micro-segment défini par la donnée comportementale.

En 2026, ça devient la norme. La barrière technique reste basse, la complexité d’exécution stratégique reste élevée.

Les marques gagnantes maîtriseront l’ingénierie de prompt et la systématisation créative. La taille du budget ne fait plus la différence.

Le marketing expérientiel comble le vide laissé par la fatigue des promotions

Les consommateurs chinois saturent du cycle infini des remises. Guerres de prix, ventes flash, festivals shopping. Tout cela est devenu du bruit blanc.

D’où une vraie opportunité pour le marketing expérientiel. Pop-up stores avec récit immersif, installations interactives qui créent des moments partageables, événements communautaires qui construisent de l’attachement, collaborations en édition limitée avec des artistes locaux.

Les marques qui investiront dans des expériences mémorables, plutôt que dans des remises qui écrasent les marges, construiront la fidélité qui tient en 2026.

Un rappel utile : l’expérientiel demande de l’investissement en amont, avec un ROI plus difficile à mesurer. Dans un marché obsédé par la performance immédiate, convaincre les actionnaires sera le vrai défi, plus encore que l’exécution.

Les coûts média touchent un plafond (par nécessité)

Les coûts média sur les plateformes e-commerce ne progresseront que marginalement en 2026, malgré une demande en hausse. La raison tient à l’économie de base.

Les vendeurs opèrent déjà sur des marges très étroites. Les marges nettes moyennes des marchands Tmall oscillent autour de 3 à 8 %. Ils ne peuvent littéralement plus absorber de hausse publicitaire sans détruire leur modèle.

La contrainte ne vient pas de la cupidité des plateformes. Elle vient des limites économiques fondamentales des marchands.

Tmall et JD le savent. Pousser les coûts média trop haut, c’est voir les marchands fuir vers d’autres canaux ou disparaître. Comptez sur des hausses modestes, à un chiffre, plutôt que sur les bonds à deux chiffres de 2019-2021.

La Chine redevient attractive pour les marques de niche européennes

Le sentiment cross-border bascule, nettement. Le marché américain, longtemps perçu comme la terre promise des marques européennes, est devenu prohibitif. Les droits de douane ont tué l’économie de nombreuses catégories. L’inflation salariale rend les équipes US inabordables pour les marques de taille moyenne. Les coûts logistiques ont grimpé de 40 à 60 % depuis 2020. La saturation domine sur de nombreuses catégories premium.

La Chine et l’Asie du Sud-Est émergent comme l’alternative viable, en particulier pour les marques européennes de niche et premium.

Faut-il en conclure que la Chine est devenue facile ? Pas du tout. L’incertitude réglementaire reste réelle. La mentalité d’achat « le moins cher gagne » domine encore beaucoup de catégories. La concurrence locale est rude et bien financée.

Reste que l’équation économique relative a changé. L’infrastructure cross-border chinoise, la sophistication logistique et les cadres existants paraissent soudain attractifs comparés au coût d’entrée sur le marché américain en 2026.

Xiaohongshu et Douyin dominent la construction de marque

En 2026, Xiaohongshu et Douyin s’imposent comme les canaux principaux pour les campagnes marketing et branding. L’intégration entre Xiaohongshu et Tmall devient critique pour la conversion.

Cette connexion va se renforcer au fil de l’année. Les deux plateformes y voient une valeur symbiotique. Xiaohongshu pilote la découverte et la considération. Tmall capte la transaction.

Les marques qui maîtriseront ce relais surperformeront massivement celles qui traitent le social et le commerce comme des silos séparés.

Le playbook : du contenu authentique sur Xiaohongshu construit le désir, des liens fluides permettent l’achat en un clic sur Tmall, le contenu post-achat nourrit la boucle de découverte.

Les festivals shopping perdent leur magie (sauf pour les lancements)

Le 11.11, le 6.18 et les autres festivals shopping poursuivent leur lente érosion stratégique. Les acheteurs attendent les remises, mais ne s’en émeuvent plus. La magie est partie, et les chiffres de GMV le confirment.

Ces festivals gardent toutefois une vraie valeur sur un point : lancer une nouvelle marque. La concentration de trafic sur toutes les plateformes ouvre une fenêtre légitime pour présenter un produit à des audiences massives.

Les marques avisées traitent les festivals comme des plateformes de lancement, pas comme des moteurs de croissance trimestriels. Ajustez les attentes en conséquence.

Voici la vérité qui dérange : la plupart des marques occidentales fonctionnent encore avec un playbook de 2023 dans un marché qui vit déjà en 2026. Il ne s’agit pas de tendances spéculatives, mais de schémas qui se déploient déjà dans les métropoles de premier rang.

Les marques qui gagnent en Chine ne sont pas celles qui ont les plus gros budgets ou les noms les plus connus. Ce sont celles qui acceptent d’avancer à la vitesse chinoise, qui adoptent des technologies que leur service juridique examine encore, et qui comprennent que les meilleures pratiques d’hier sont les commodités d’aujourd’hui.

Une stratégie chinoise qui ressemble à celle d’il y a deux ans ne tient plus la position. Elle recule.

Mis à jour le 15 mai 2026

Un projet Chine en tête ? Prenons un café.

Dites-nous où vous en êtes et où vous voulez aller.