Le marché chinois donne toujours le tempo. La raison tient à l’intégration, pas à la taille.

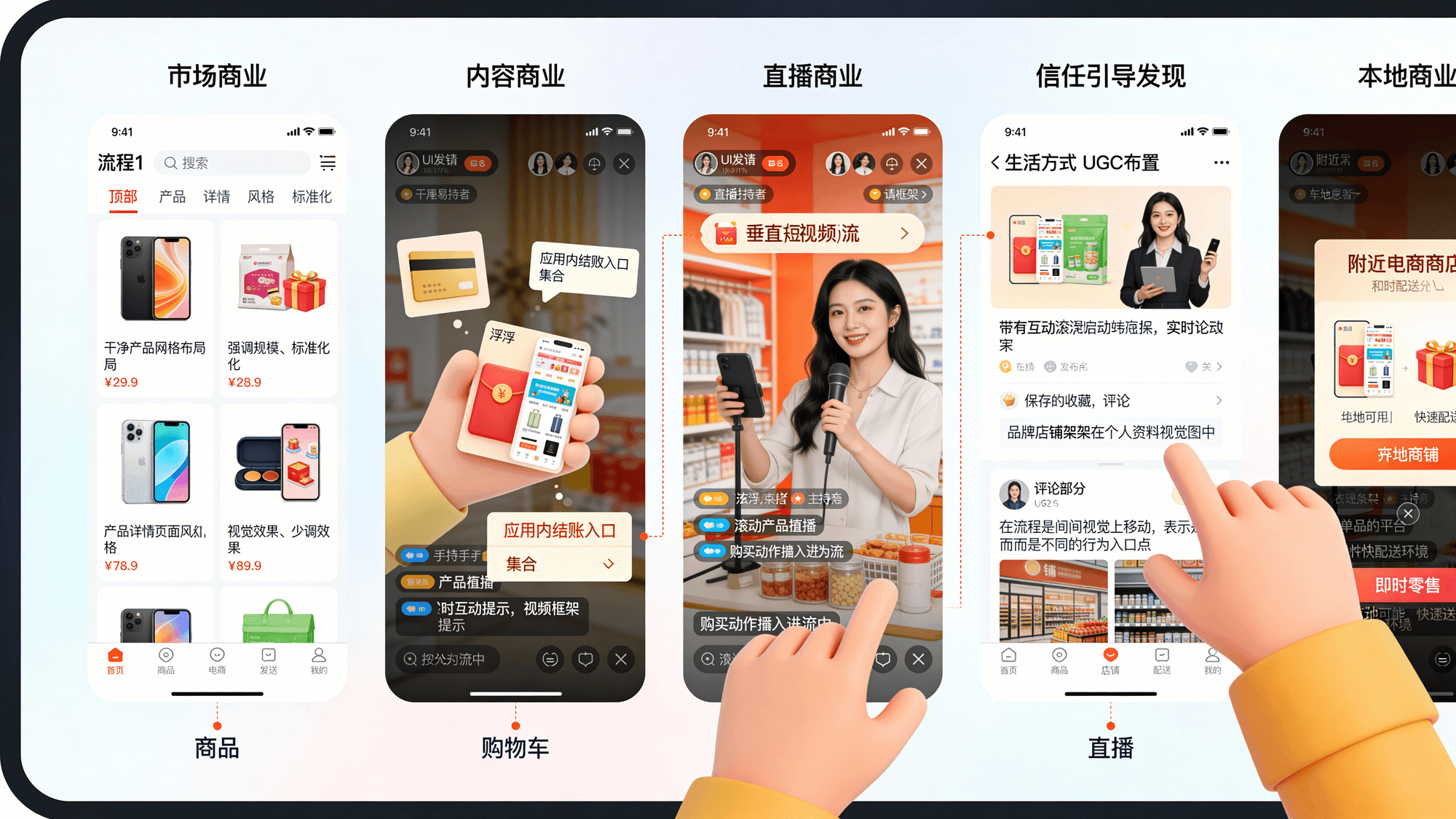

Le basculement actuel du retail tient en une idée. Online et offline convergent dans une seule boucle opérationnelle. Découverte, conversion, livraison, service : tout se conçoit comme un parcours unifié, souvent à l’intérieur d’une même application.

La Chine dispose en outre de la masse critique qui rend l’intégration viable. Le pays comptait plus de 1,12 milliard d’internautes en juin 2025.

La carte des plateformes

Les grandes plateformes chinoises ont chacune leurs forces. La plupart des marques finissent par jouer sur plusieurs tableaux en même temps. Chaque acteur occupe un segment précis du tunnel.

Alibaba (Taobao, Tmall, 1688)

- Taobao et Tmall portent le commerce marketplace à grande échelle (C2C et B2C).

- 1688 couvre le gros et le sourcing domestique (B2B), souvent pertinent pour les fabricants et distributeurs.

JD.com

- JD continue à se positionner sur la fiabilité logistique et le contrôle qualité.

- JD revendique une base annuelle d’acheteurs actifs supérieure à 700 millions en octobre 2025.

Pinduoduo (PDD)

- Pinduoduo reste défini par sa logique de valeur et son commerce social, avec une pénétration profonde au-delà des grandes métropoles.

Douyin e-commerce

- Douyin offre l’illustration la plus nette d’une fusion entre contenu et commerce dans une même interface.

- Les 3 500 milliards de yuans de GMV rapportés en 2024 donnent la mesure de la conversion in-app.

Kuaishou e-commerce

- Kuaishou reste un poids lourd du live commerce, avec une présence forte hors des métropoles de premier rang et une dynamique communautaire solide.

Xiaohongshu (RED)

- RED demeure le moteur de confiance principal pour de nombreuses catégories lifestyle, porté par l’UGC et la validation entre pairs.

- La plateforme dépasserait les 300 millions d’utilisateurs actifs mensuels.

Meituan

- Meituan agit comme une infrastructure de commerce local : livraison de repas, services de proximité, et de plus en plus de retail instantané.

- La plateforme tiendrait environ 70 % du marché chinois de la livraison de repas.

Vipshop

- Vipshop reste centrée sur le déstockage de marques, sur un modèle d’outlet permanent.

Le grand virage : le e-commerce redevient physique

S’il fallait retenir une seule tendance de 2025, ce serait le commerce instantané.

Le commerce instantané n’est pas une « livraison rapide » en option. C’est une nouvelle norme retail, bâtie sur des stocks de proximité, une logistique locale et un routage natif dans l’application. Le « normal » des achats du quotidien s’en trouve redéfini.

Les ventes en commerce instantané atteindront 1 003 milliards de yuans en 2025, avec une croissance plus rapide que celle du e-commerce retail global.

C’est là que l’intégration entre online et offline devient structurelle :

- Les magasins fonctionnent comme des mini-entrepôts.

- Les flottes de livreurs jouent le rôle d’infrastructure retail.

- Les applications agissent comme un système d’exploitation local, pas comme un catalogue national.

Ce que cela signifie pour les marques internationales en Chine

Les marques internationales n’entrent pas sur le « e-commerce chinois » comme on aborde un canal unique. Elles entrent dans un système de plateformes où chaque acteur capte une habitude différente.

Le bon raisonnement passe par la capacité, pas par le logo :

- Échelle marketplace et intention de recherche : écosystème Alibaba, JD.

- Conversion par le contenu : Douyin, Kuaishou.

- Découverte par la confiance : Xiaohongshu.

- Livraison locale et services : Meituan, et plus largement la poussée du retail instantané.

Mis à jour le 15 mai 2026

Un projet Chine en tête ? Prenons un café.

Dites-nous où vous en êtes et où vous voulez aller.