Chinas eCommerce-Markt setzt weiter den Referenzpunkt. Der Grund ist Integration, nicht Grösse.

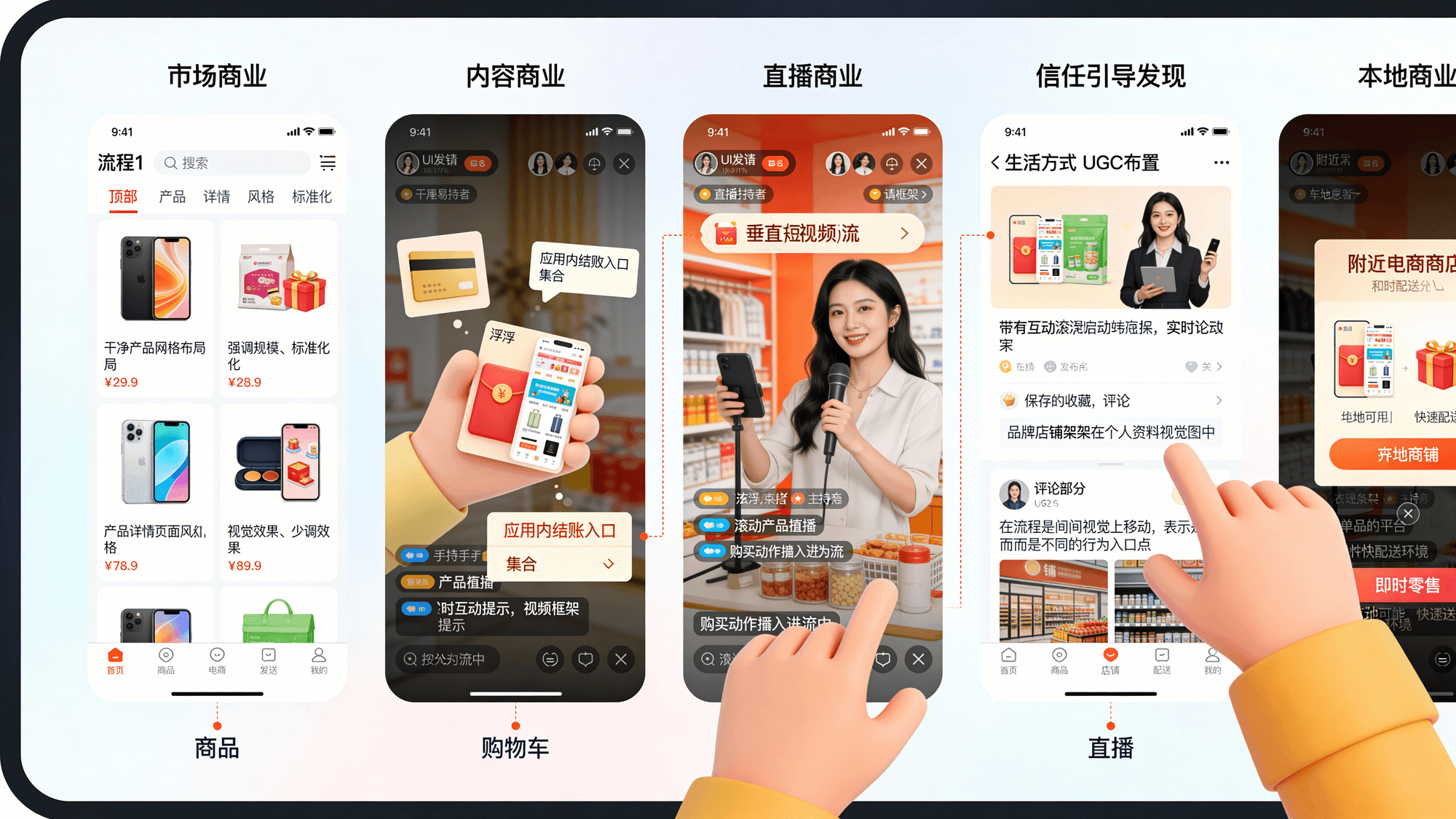

Die wesentliche Veränderung für den Handel ist einfach: Online und Offline rücken in einen operativen Loop. Entdeckung, Konversion, Auslieferung und Service werden zunehmend als eine Reise gedacht, oft innerhalb einer einzigen App.

China hat dazu die nötige Nutzerbasis. Im Juni 2025 zählte das Land mehr als 1,12 Milliarden Internetnutzer.

Die Plattform-Karte

Chinas grosse Handels-Plattformen haben eigenständige Stärken. Die meisten Marken operieren auf mehreren parallel, weil jede einen anderen Teil des Funnels besetzt.

Alibaba (Taobao, Tmall, 1688)

- Taobao und Tmall verankern den Marktplatz-Handel in der Breite (C2C und B2C).

- 1688 trägt den inländischen Grosshandel und Sourcing (B2B), oft relevant für Hersteller und Distributoren.

JD.com

- JD positioniert sich weiter über Logistik-Verlässlichkeit und Qualitätssicherung.

- Im Oktober 2025 meldete JD eine jährlich aktive Käuferbasis von über 700 Millionen.

Pinduoduo (PDD)

- Pinduoduo bleibt geprägt von Preis und sozialen Einkaufsmechaniken, mit tiefer Reichweite jenseits der Tier-1-Städte.

Douyin eCommerce

- Douyin ist das klarste Beispiel dafür, wie Content und Commerce in einer Oberfläche zusammenfallen.

- 2024 wurden 3,5 Billionen RMB GMV gemeldet, ein Massstab für die In-App-Konversion.

Kuaishou eCommerce

- Kuaishou bleibt ein Schwergewicht im Live Commerce, mit tiefer Durchdringung jenseits der Tier-1-Städte und starker Community-Dynamik.

Xiaohongshu (RED)

- RED ist weiterhin der zentrale Vertrauensmotor vieler Lifestyle-Kategorien, getrieben von UGC und Peer-Validierung.

- Über 300 Millionen monatlich aktive Nutzer werden berichtet.

Meituan

- Meituan ist lokale Handels-Infrastruktur: Essenslieferung, lokale Services und zunehmend Instant Retail.

- Rund 70 Prozent Anteil am Markt für Essenslieferung in China.

Vipshop

- Vipshop bleibt auf Rabatt-Retail für Markenware konzentriert, mit einem rollierenden Outlet-Modell.

Die grosse Verschiebung: eCommerce wird wieder physisch

Wer einen Trend will, der 2025 erklärt, dann diesen: Instant Commerce.

Instant Commerce ist nicht „Lieferung” als Feature. Es ist eine neue Handels-Erwartung, gebaut auf nahem Bestand, lokaler Erfüllung und app-eigenem Routing. Es verändert, was Verbraucher beim Alltagsgut für normal halten.

Der Instant-Commerce-Einzelhandel wird 2025 ein Volumen von 1,003 Billionen RMB erreichen, mit Wachstum oberhalb des gesamten Retail-eCommerce.

Hier wird die Online-Offline-Integration strukturell:

- Läden verhalten sich wie Mini-Lager.

- Lieferflotten verhalten sich wie Handels-Infrastruktur.

- Apps verhalten sich wie ein lokales Betriebssystem, nicht wie ein nationaler Katalog.

Was das für globale Marken in China heisst

Globale Marken treten nicht in „Chinas eCommerce” als einzelnen Kanal ein. Sie treten in ein Plattform-System ein, in dem jeder Akteur eine eigene Konsumgewohnheit besetzt.

Praktisch denkt man besser nach Fähigkeit, nicht nach Logo:

- Marktplatzgrösse und Such-Intent: Alibaba-Ökosystem, JD.

- Content-getriebene Konversion: Douyin, Kuaishou.

- Vertrauensgetriebene Entdeckung: Xiaohongshu.

- Lokale Auslieferung und Services: Meituan und der breitere Instant-Retail-Schub.