El eCommerce chino sigue marcando la referencia. La razón es la integración, no el tamaño.

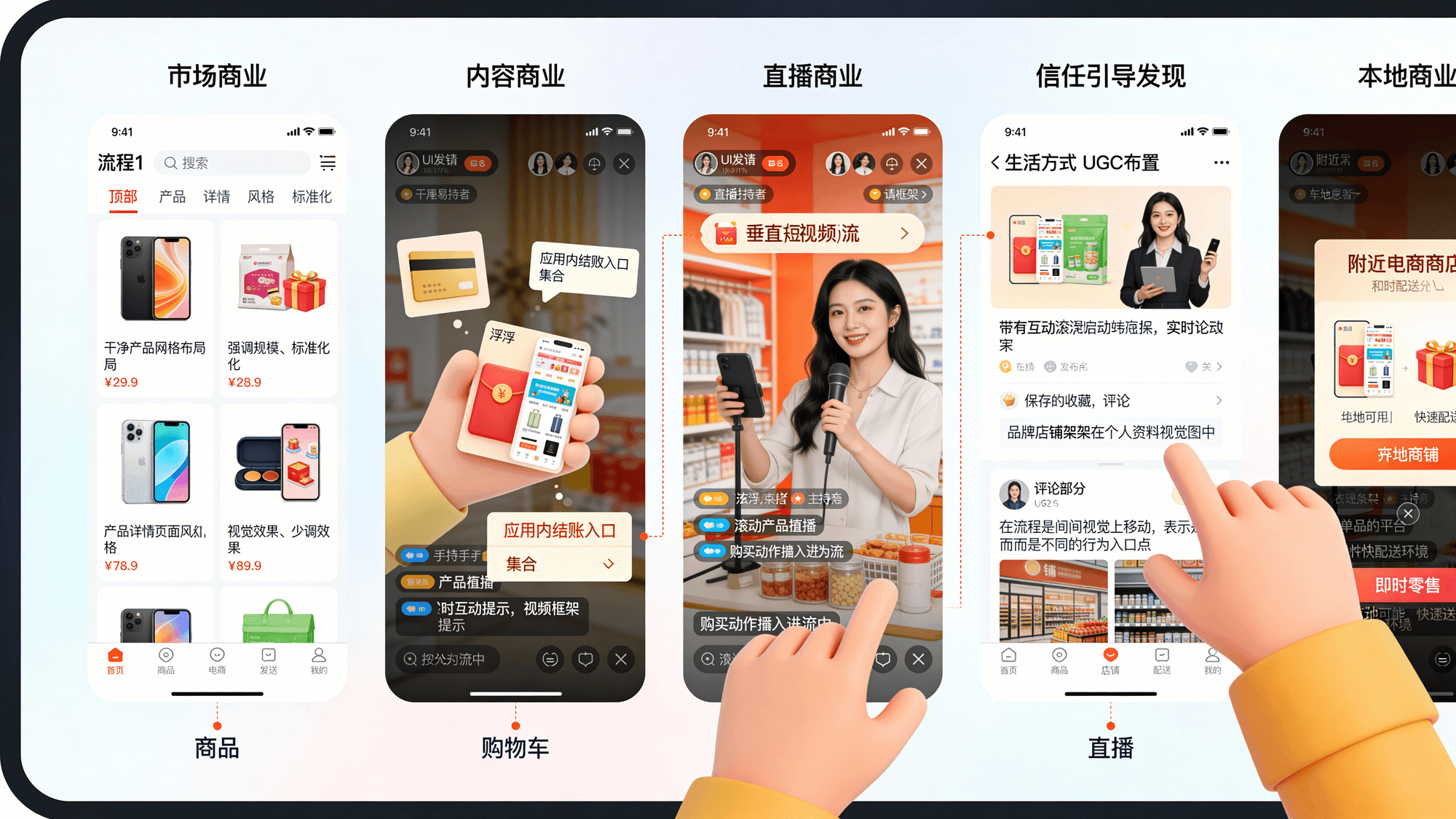

El gran cambio para el retail es sencillo: online y offline confluyen en un mismo bucle operativo. Descubrimiento, conversión, entrega y servicio se diseñan cada vez más como un único recorrido, muchas veces dentro de una sola app.

Y China tiene la base de usuarios para sostener esa integración. A junio de 2025, el país superaba los 1.120 millones de internautas.

El mapa de plataformas

Las grandes plataformas de comercio chinas tienen fortalezas distintas. La mayoría de las marcas acaba operando en varias al mismo tiempo porque cada una controla una parte distinta del funnel.

Alibaba (Taobao, Tmall, 1688)

- Taobao y Tmall sostienen el marketplace a gran escala (C2C y B2C).

- 1688 cubre el wholesale doméstico y la búsqueda de proveedores (B2B), útil sobre todo para fabricantes y distribuidores.

JD.com

- JD sigue apoyándose en su fiabilidad logística y en el control de calidad.

- En octubre de 2025 declaró haber superado los 700 millones de clientes activos anuales.

Pinduoduo (PDD)

- Pinduoduo se mantiene fiel al valor y al social shopping, con un alcance que llega más allá de las ciudades de primer nivel.

Douyin eCommerce

- Douyin es el ejemplo más claro de cómo contenido y comercio se funden en una misma interfaz.

- Los 3,5 billones de RMB de GMV declarados en 2024 dan la medida de su conversión in-app.

Kuaishou eCommerce

- Kuaishou sigue siendo un peso pesado del live commerce, con fuerte penetración fuera de las ciudades de primer nivel y una dinámica de comunidad muy marcada.

Xiaohongshu (RED)

- RED continúa siendo el principal motor de confianza para muchas categorías de lifestyle, sostenido por UGC y validación entre pares.

- Se le atribuyen más de 300 millones de usuarios activos mensuales.

Meituan

- Meituan funciona como infraestructura de comercio local: delivery de comida, servicios locales y, cada vez más, retail instantáneo.

- Se le atribuye una cuota cercana al 70 % del delivery de comida en China.

Vipshop

- Vipshop se mantiene centrado en el outlet de marcas, con un modelo de descuentos rotatorios.

El gran giro: el eCommerce vuelve a ser físico

Si hay una tendencia que explica 2025, es el comercio instantáneo.

El comercio instantáneo no es “entrega rápida” como prestación. Es una nueva expectativa de retail, construida sobre inventario cercano, fulfilment local y enrutado nativo en app. Cambia lo que el consumidor considera normal en el día a día.

Las ventas de retail instantáneo alcanzarán 1,003 billones de RMB en 2025, con un crecimiento por encima del total del eCommerce.

Aquí es donde la integración online-offline se vuelve estructural:

- Las tiendas funcionan como mini almacenes.

- Las flotas de reparto funcionan como infraestructura de retail.

- Las apps funcionan como un sistema operativo local, no como un catálogo nacional.

Qué implica para las marcas globales en China

Las marcas globales no entran en el “eCommerce chino” como si fuera un único canal. Entran en un sistema de plataformas, donde cada actor posee un hábito de consumo distinto.

Una manera práctica de pensarlo es por capacidad, no por logo:

- Escala de marketplace e intención de búsqueda: ecosistema Alibaba, JD.

- Conversión guiada por contenido: Douyin, Kuaishou.

- Descubrimiento basado en confianza: Xiaohongshu.

- Fulfilment local y servicios: Meituan y, en general, el empuje del retail instantáneo.

Actualizado el 15 de mayo de 2026

¿Un proyecto en China? Tomemos un café.

Cuéntenos dónde está hoy y a dónde quiere llegar.